Jaký vliv bude mít zvýšení úrokových sazeb na hypotéky?

Uplynulý čtvrtek zvýšila Česká národní banka jako první z „Evropských centrálních bank“ členských států EU úrokové sazby. Pro mnohé je tento krok sice překvapivý, nicméně podle situace v tuzemské ekonomice na druhou stranu zase předvidatelný. Dokonce ho avizovali i někteří ekonomové.

„Bankovní rada ČNB sazby zvýšila poprvé od roku 2008. Základní úrokovou sazbu, od které se odvíjí úročení komerčních úvěrů, banka zvýšila o 0,2 procentního bodu na 0,25 procenta. "Česká národní banka je teprve třetí centrální bankou ekonomicky vyspělé země, které se v pokrizovém období pro růst sazeb rozhodla. Zatím měnové šrouby utáhly jen americká a kanadská centrální banka," uvedl hlavní ekonom Cyrrus Lukáš Kovanda. Dodal, že ČNB budou v dohledné době následovat centrální banky dalších evropských zemí, včetně Evropské centrální banky, která by podle něj měla k podobnému kroku přistoupit ve druhé polovině příštího roku" (zdroj ČTK: http://www.ceskenoviny.cz/zpravy/analytici-cnb-je-prvni-bankou-v-eu-ktera-zvysilaurokove-sazby/1511451).

Za pozornost pak jistě stojí skutečnost, kterou zmiňuje Janis Aliapulios v pátečních Hospodářských novinách v článku, který nese název „Peníze začnou zdražovat“, a to sice, že „Další zvedání tuzemských sazeb může zbrzdit také situaci v Evropě. Evropská centrální banka se snaží na rozdíl od ČNB ekonomiku eurozóny nakopnout, takže má úrokové sazby dokonce záporné a ve velkém „tiskne“ levné peníze. A pokud by české sazby byly ještě vyšší než v současnosti, řada investorů by svá eura s vidinou zisku přelila do Česka. Díky tomu by koruna dál posilovala."

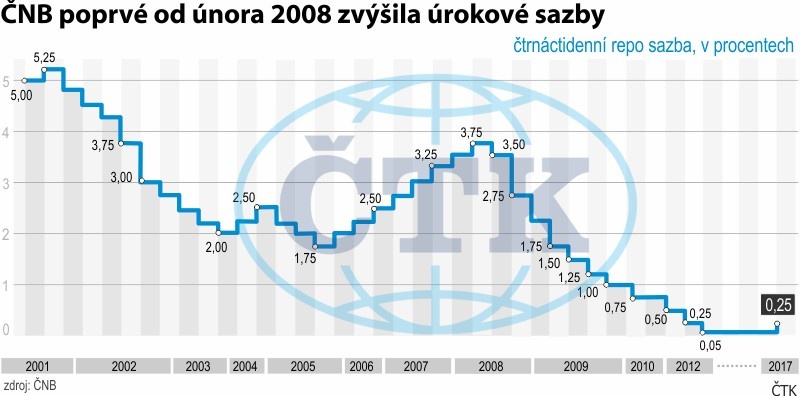

Graf č. 1: Vývoj čtrnáctidenní repo sazby od roku 2001 do roku 2017

Zdroj: ČNB a ČTK (viz: http://www.ceskenoviny.cz/zpravy/cnb-poprve-od-unora-2008-zvysila-sazby-hypoteky-pozvolna-zdrazi/1512634)

Co k tomuto očekávanému kroku říká především samotná ČNB a jak se změny úrokových sazeb promítají do národního hospodářství?

„Transmisním mechanismem měnové politiky se rozumí řetězec ekonomických vazeb, který umožňuje, aby změny v nastavení měnověpolitických nástrojů vedly k žádoucím změnám inflace. Počátkem transmisního mechanismu je tedy změna nastavení měnověpolitických nástrojů. Tato změna vede ke změně chování "zprostředkujících" trhů, na něž má nastavení měnověpolitických nástrojů přímý vliv. Změna chování těchto trhů pak přes nejrůznější další "zprostředkující" trhy vede ke změnám na "cílových" trzích, jejichž cenový vývoj chce centrální banka ovlivnit. Transmisní mechanismus působí paralelně více cestami, tzv. kanály. Tradičně uváděným je například úrokový kanál, který působí následujícím způsobem. Zvýšení resp. snížení měnověpolitické úrokové sazby (v ČR je to především repo sazba) vede nejprve ke zvýšení resp. snížení úrokových sazeb na mezibankovním trhu. V důsledku toho dojde ke zvýšení resp. snížení úrokových sazeb vyhlašovaných bankami pro poskytování úvěrů a přijímání vkladů. Výsledkem je ochabnutí resp. oživení investiční aktivity jako součásti agregátní poptávky a nakonec oslabení resp. posílení tlaků na růst cenové hladiny“ (zdroj: https://www.cnb.cz/cs/faq/jak_se_zmeny_urokovych_sazeb_promitajx.html).

Jak správně k tomuto kroku podotýká Ondřej Luštinec (zdroj: Ondřej Luštinec - viz: https://www.irozhlas.cz/ekonomika/po-deseti-letech-vzrostou-urokove-sazby-cekase-posileni-koruny_1708031304_haf), tak mj.: „Koruna v reakci na zvýšení úrokových sazeb rychle posílila k euru až na 25,90, ale uzavřela nakonec opět nad hranicí 26 korun. Česká národní banka sazby naposledy zvýšila v únoru 2008 a od té doby úroky už jen klesaly. Posledních pět let pak jsou prakticky na nule. „U nás na rozdíl od eurozóny reálně a to velmi viditelně, až robustně, rostou mzdy. Máme nejrychlejší růst cen v oblasti nemovitostí, to také nemůžeme pominout, byť je to do jisté míry vedlejší záležitost,“ vyjmenoval důvody, které podpořily rozhodnutí zvýšit sazby guvernér centrální banky Jiří Rusnok. Rusnok zároveň do budoucna nevyloučil další zvyšování úroků. Záležet ale bude na vývoji ekonomiky. To, že by čtvrteční zasedání mohlo být bodem zlomu, avizovala už s předstihem například Eva Zamrazilová, hlavní ekonomka České bankovní asociace a bývalá členka bankovní rady ČNB.“

Graf č. 2: Jak se vyvíjely úrokové sazby v České republice za působení jednotlivých guvernérů ČNB?

Zdroj: Jitka Vlková (viz: http://ekonomika.idnes.cz/cnb-urokove-sazby-prehledne-dpy-/ekonomika.aspx?c=A170804_103701_ekonomika_pas)

Co píší odborníci z Hospodářských novin?

Již jednou v textu zmiňované Hospodářské noviny (in concreto Janis Aliapullos v článku „Peníze začnou zdražovat“, který vyšel v pátek dne 4. 8. 2017 na str. 1) konstatují v této souvislosti, že: „Zatímco ještě na konci prvního čtvrtletí se Česká národní banka snažila umělým oslabováním koruny podporovat inflaci, teď se růst cen naopak snaží krotit. Poté, co v dubnu dala koruně volnost, teď k tomu udělala další krok. Po bezmála deseti letech sáhla ke zvýšení základních úrokových sazeb. Od nich se odvíjí ceny veškerých úvěrů a půjček, ale i úročení vkladů. Centrální banka tím chce docílit, aby domácnosti a firmy více spořily a méně utrácely. Tedy aby se začaly chovat opačně, než od nich žádala v minulých letech, kdy se snažila ekonomiku podpořit. „ČNB zvýšením sazeb reaguje na vývoj inflace a na signály přehřívání některých segmentů v české ekonomice, jako jsou trh práce či nemovitostí,“ uvedl hlavní ekonom Generali Investments CEE Radomír Jáč. Naráží tím mimo jiné na boom hypoték spojený s extrémním růstem cen nemovitostí, který je nejvyšší ze všech zemí EU. Zvýšení sazeb ČNB je prvním signálem, že hypotéky do budoucna začnou podražovat.“

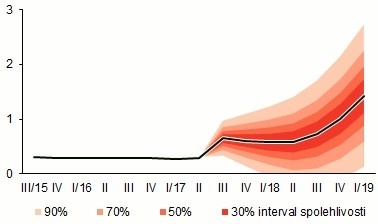

Graf č. 3: Prognóza vývoje mezibankovní úrokové sazby 3M PRIBOR

Zdroj: ČNB, Petr Zámečník

A jaký bude mít tedy zdražení úrokových sazeb vliv na samotné hypoteční úvěry?

„Současný krok ČNB bude mít podle hlavního ekonoma ING Banky Jakuba Seidlera vyšší dopad na hypoteční úvěry, které mírně zdraží, naopak u spotřebitelských úvěrů bude vliv zvýšení úrokových sazeb nižší. Důvodem je skutečnost, že růst tržních sazeb bude kompenzovat další pravděpodobný pokles marží způsobený konkurencí na bankovním trhu. Podle developerské společnosti Central Group ale konkurence na trhu hypoték zamezí jejich skokovému zdražení. "Sazby hypoték rostou postupně pomalým tempem již od začátku roku, kdy banky začaly reagovat na hypoteční omezení ze strany ČNB," dodala mluvčí společnosti Marcela Fialková“ (zdroj: http://www.ceskenoviny.cz/zpravy/analytici-cnb-je-prvni-bankou-v-eu-ktera-zvysilaurokove-sazby/1511451).

„Hypoindex, průměrná úroková sazba, byl na minimu loni v listopadu (1,77 %), od ledna zase stoupá. V červnu byly průměrné hypoteční sazby už lehce nad 2 %. Guvernér Jiří Rusnok sice připustil, že české ceny nemovitostí, nejrychleji rostoucí v Evropě, také nemůže ČNB pominout, ale nejde po nich primárně. Může bankám doporučit dodržovat limity pro některé ukazatele v bilanci a také od nich může chtít držet si rezervy pro případ selhání úvěrů. Problémem jsou v Česku aktuálně stále dražší nemovitosti na trhu, za což mohou nejen dostupné hypotéky, ale i stagnující výstavba nových bytů“ (zdroj: Jitka Vlková - viz: http://ekonomika.idnes.cz/cnb-urokove-sazby-prehledne-dpy-/ekonomika.aspx?c=A170804_103701_ekonomika_pas).

A co si myslí samotní experti z Hypoindexu?

Podle Petra Zámečníka, jednoho z největších odborníků na problematiku hypotečních úvěrů v tuzemsku, který poskytl podle našeho názoru zatím nejucelenější reakci, se toto námi diskutované zvýšení úrokových sazeb dotkne zejména tzv. variabilních hypoték.

„Nejrychleji změnu pravděpodobně pocítí stávající klienti s variabilní úrokovou sazbou. Hypoteční úvěry s variabilní sazbou jsou nejčastěji navázány na 1M PRIBOR (jednoměsíční mezibankovní úrokovou sazbu). Ta se včera (pozn. dne 3. 8.) nacházela na úrovni 0,2 %. Ostatně jako v průměru celý letošní rok. Jakmile tato úroková sazba vzroste, příští měsíc budou lidé s pohyblivými sazbami platit více“ (zdroj: Petr Zámečník - viz: https://www.hypoindex.cz/clanky/cnb-zvysila-sazby-zdrazi-hypoteky/).

Mgr. Petr Jezdinský